インボイス制度が2023年10月1日より導入される予定です。

インボイス制度が導入されれば、今現在消費税を支払っている課税事業者にも消費税の支払いを免除されている免税事業者にも大きな影響がある事が予想されます。

今回は消費税を納める義務のない免税事業者と、給与とは別に副業などで所得を得ている人向けへ影響について説明します。ここでいう副業とは毎年課税売り上げが1,000万円を超えない副業をしている事とします。

インボイス??

内なる声??

聞いた事はあるけどよくわからないから教えて!

内なる声ではないよ。

ただ、今現在消費税の課税事業者でなければ

悲痛な内なる声、が聞こえてきそうな制度だよ。

免税事業者と課税事業者

免税事業者とは消費税を納める必要のない事業者のことをいいます。

免税事業者になるか課税事業者になるのかの判定は2年前の課税売上高で判定します。

例えば令和2年の課税売上高が1,000万円を超えている方は令和4年は課税事業者となり、令和4年分の売り上げに対しての消費税を支払う義務が生じます。

副業で事業収入が200万円であれば

対象になるのは所得税だけなのか。

あえて課税事業者になる事を選ぶ事もできるけで

基本的にはその売上だと免税事業者となり、消費税

を計算して納める必要はないよ。

所得税については毎年確定申告をされていると思いますので、次に消費税の計算について原則どのようにおこなっているのかを説明します。

消費税の計算

買い物をする時に消費税払っているよ!

なんで確定申告の時期になってまた消費税を

納めないといけないのさ!

お客さんから預かっている消費税と

経費として既に支払った消費税の

差額を納める事になっているよ!

この既に支払った消費税を引けるんだけど

これを仕入れ税額控除というよ!

消費税制度の基礎知識として仕入れ税額控除について説明します。

消費税を計算する際、事業者の売上に係る消費税から仕入れ等で既に支払った消費税を差引いてその差額を納付するルールになっています。仕入れ税額控除とはこの既に支払った消費税を差し引くことをいいます。

インボイス制度とは、適格請求書(以下インボイス)と呼ばれる一定の要件を満たす請求書等のやりとりを通じインボイスを受け取った事業者のみ消費税の仕入れ税額控除ができるようにする制度です。

適格(請求書)とありますが、インボイスに対応する場合、領収書の記載内容も変更する必要があります。

免税事業者にとっての大きな影響

インボイス制度は免税事業者にとって大きな影響があります。

具体的に説明していきます。

主な販売先が法人や個人事業主である場合、インボイスを発行できないと、相手先、つまりあなたのサービスや商品を購入してくれた先にとって不利な事が起こります。

通常消費税の計算をする際には預かった消費税から支払った消費税の差額を計算し税金として納める事になります。

例えば消費税10%で税込110円の商品があるとします。

その商品を販売する為にかかった経費が55円であるのなら納める消費税は10円-5円=5円になります。

しかしインボイスでないと消費税の計算をする際、相手先はあなたのサービスや商品に対しての消費税を既に払っているにも関わらず仕入れ税額控除に使う事ができません。

同じ条件であったとしても販売する為にかかった経費の中で既に支払った消費税5円が認められずに10円-0円=10円となり、納める消費税が10円になるのです。

相手先は税金の負担が増える事になるので、インボイスが発行できない事業者とは取引を見直す可能性があります。

インボイス制度の影響がない事業者

一方、主な販売先が一般消費者である場合、インボイス発行事業者にならなくても大きな影響はないと考えられます。

例えば同じイラストレーターという事業をおこなっている人でもサービスの提供先が事業者なのか、一般消費者なのかによって、インボイス発行事業者になった方が良い場合とならなくて良い場合があるという事です。

同じ業種でも販売する先が

一般消費者か事業者なのか

でインボイス対応をした方が良い

、しなくても良いがあるのか。。

そうだね。

少し踏み込むと販売先が

「簡易課税制度」と呼ばれる

消費税の支払い方法を選択している場合も

無理にインボイスに対応しなくても影響ないよ。

簡易課税制度は売上だけで

消費税額が計算できるから

仕入税額控除にインボイスは

使わない、という事だね。

インボイス発行事業者になった場合の利益変化

相手の事を考えるとインボイス発行事業者になった方が良いように思いますがそう簡単な話ではありません。

インボイス発行事業者になるためには消費税の課税事業者にならなければいけません。

今回の前提条件は、今まで消費税の申告をしていない人を対象にしているので、インボイス発行事業者になるという事は新たに消費税の申告の手間と金銭的な負担が増えるという事になります。

消費税を支払っていない免税事業者がインボイス導入を機に取り得る選択肢で利益は以下のように変化します。

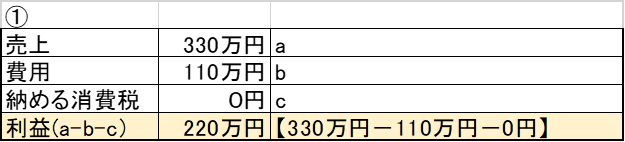

イラストレーター(簡易課税事業者区分第五種事業)を営む方を例に記載します。

現在の年間の売上、利益は以下の通りです。

インボイス制度導入後の変化を記載します。

インボイス発行事業者になり本則課税を選択して価格を据え置いた場合は以下のように利益が変化します。

インボイス発行事業者になり簡易課税を選択して価格を据え置いた場合は以下のようになります。

免税事業者は取る選択により利益が変化します。

まとめ

2023年10月1日よりインボイス制度はスタートします。

記載したように事業をしている人全員が必ずしもインボイスに対応しないといけない訳ではありません。

一般消費者への販売が100%を占めている業態の免税事業者は、インボイス対応をすると消費税の支払いが新たに発生するので対応は必要ありません。

一方、事業者への販売が100%を占めている業態の免税事業者は、インボイス対応をしないと取引先に迷惑を掛ける事になるので対応を検討した方が良いでしょう。

ただし、この場合でも相手先が本則課税ならの場合です。

相手先が簡易課税を選択している場合、取引先への影響はないので無理にインボイス発行のために課税事業者になる必要はないでしょう。

簡易課税とは課税売上高が5,000万円以下の事業者が選択できる消費税の支払い方法です。

会社の規模が大きいところは本則課税になります。

そういった規模の会社、事業者と取引がある免税事業者はほぼ間違いなく影響があります。

まだ時間がありますので、売上に占める事業者利用の割合を考えてインボイス発行事業者の登録申請を検討して下さい。

がんばるあなたの明るい未来を応援しています!

本日もおつかれさまでした!

当ブログの記事が少しでもお役に立ちましたら、また読みに来て頂けると嬉しいです。

よろしければお気に入り登録をお願いします。

コメント